Финансовая ответственность

Как известно, основанием любой ответственности является нарушение лицом норм законодательства. Не является исключением из этого правила и налоговые правопорушення

1.

Одной из особенностей «налоговой» ответственности является то, что она предусмотрена не только Налоговым кодексом Украины (далее - НКУ), но и другими законами.

Так, п. 7.3 НКУ гласит эту особенность как одну из ключевых принципов налогового законодательства: «любые вопросы налогообложения регулируются НКУ и не могут устанавливаться или изменяться другими законами Украины, кроме законов, в том числе устанавливают и ответственность за нарушение норм налогового законодательства ».

За нарушение по вопросам налогообложения действующим законодательством предусматривается применение таких видов юридической ответственности (п. 111.1 НКУ):

финансовая;

административная;

уголовное.

Финансовая ответственность - это характерная реакция государства на нарушение налогоплательщиками законодательства о налогах и сборах, применяемый в соответствии с НКУ и реализуется в виде штрафных (финансовых) санкций (штрафов) 2 и / или пени3.

Согласно положениям НКУ, привлекать налогоплательщиков к финансовой ответственности уполномоченные исключительно органы государственной налоговой службы. Такое утверждение основывается на положениях пп. 20.1.28 НКУ, согласно которому органы ГНС имеют право применять к плательщикам финансовые (штрафные) санкции за налоговые правонарушения и взыскивать в бюджеты суммы денежных обязательств и / или налогового долга.

А вот субъектами финансовой ответственности, в случае совершения этих правонарушений, будут налогоплательщики, налоговые агенты и / или их должностные лица.

Обратите внимание!

Привлечение к финансовой ответственности налогоплательщиков не освобождает их должностных лиц при наличии соответствующих оснований от привлечения к административной или уголовной ответственности (п. 112.1 НКУ).

Согласно п. 116.2 НКУ, за одно налоговое правонарушение контролирующий орган может применить только один вид штрафной (финансовой) санкции (штрафа), предусмотренной НКУ и другими законами Украины. В случае совершения налогоплательщиком двух или более нарушений законов по вопросам налогообложения и другого законодательства, контроль за соблюдением которого возложен на контролирующие органы, штрафные (финансовые) санкции (штрафы) применяются за каждое совершенное разовое и продолжающееся нарушение отдельно (ст. 115 НКУ).

В случае применения контролирующими органами к налогоплательщику штрафных (финансовых) санкций (штрафов), последнем направляются (вручаются) соответствующие налоговые уведомления - решения. Суммы штрафных (финансовых) санкций (штрафов) зачисляются и соответственно выплачиваются в тех же бюджетов, к которым согласно закону зачисляются соответствующие налоги и сборы.

Напомним!

Предельные сроки применения штрафных (финансовых) санкций (штрафов) к налогоплательщикам соответствуют срокам давности для начисления налоговых обязательств, определенным ст. 102 НКУ (т.е. 1095 дней).

Не стоит также забывать, что применение за нарушение норм законов по вопросам налогообложения или другого законодательства, контроль за соблюдением которого возложен на органы ГНС, штрафных (финансовых) санкций (штрафов), не предусмотренных НКУ и другими законами Украины, не разрешается.

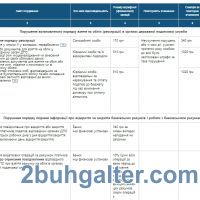

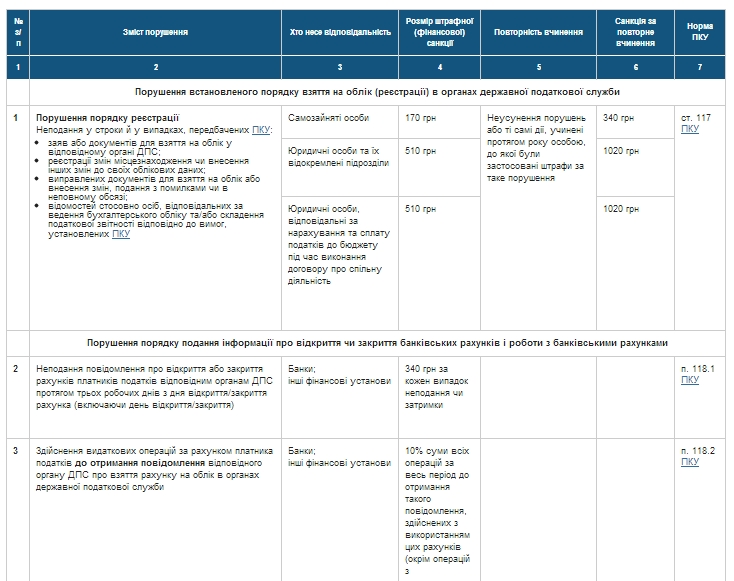

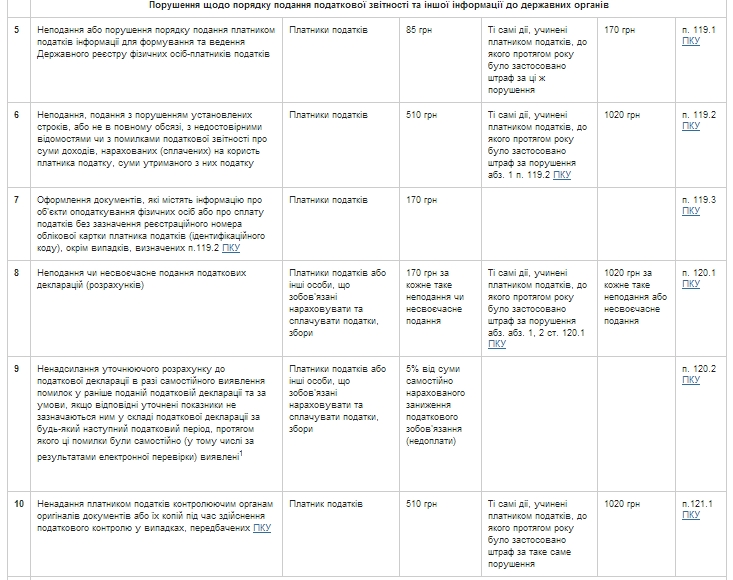

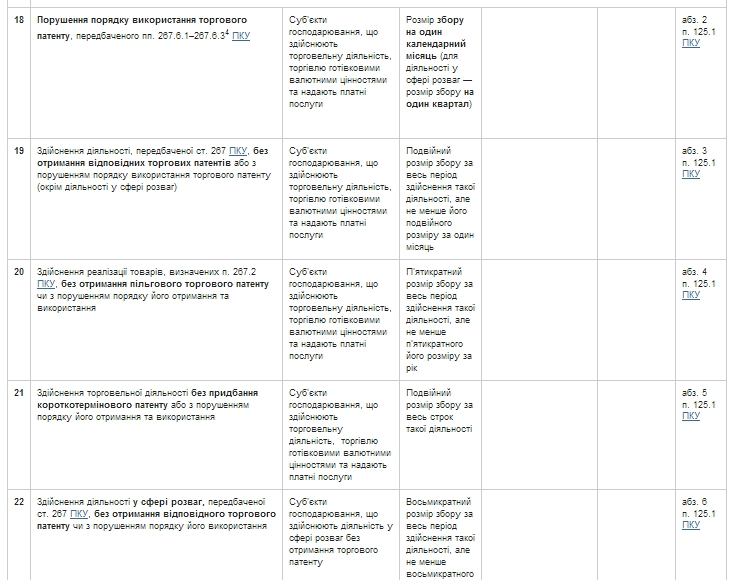

Для удобства восприятия ответственность за нарушение норм налогового законодательства представим в виде таблицы.

См.. таблицу "Финансовая ответственность за нарушение норм налогового законодательства».

София Войцеховская, юрист

Информация: Одна из разновидностей имиджевой рекламы - брендирование автомобилей . Брендируя свой автомобиль Вы получаете дополнительную мобильную рекламу, которую будут видеть, как потенциальные клиенты, так и обычные люди. Чем больше будет такой ненавязчивой рекламы, тем больше она будет запоминаться. Такой вид рекламы - очень выгодная инвестиция и размещать ее можно не только на автомобилях сотрудников, но и например, маршрутные такси или автобусы.

Похожие статьи:

Статьи → Таблица для «Упрощенки» (Россия)