Налоговый кредит по НДС

Вопрос: Работник приобрел товар за наличные и подал авансовый отчет предприятия , которое является плательщиком НДС. Продавец выдал ему кассовый чек без налоговой накладной . По какой дате отражать сам налоговый кредит по НДС : по дате , указанной в кассовом чеке , или по дате подачи авансового отчета работником ? Какие бухгалтерские проводки формируют в такой ситуации?

Налоговая накладная есть основание для начисления сумм НДС, налогового кредита. по пункту 201.10 Налогового кодекса Украины.

Следует заметить, что обычное ограничение суммы расчетов в размере 200 гривен относится ко всем проведенным расчетам в течение рабочего дня и никак не зависит от даты проведения отчетности работником. Итак , если общая сумма приобретенных товаров по кассовым чекам за день составляет 240 гривенн., то у предприятия появляется право на отражение и налогового кредита по НДС - 40 грн.

Отражение в учете приобретения товара по кассовому чеку.

Информация: Лучшее предложение от учебного центра "Perspectiva" - самый продвинутый курс по СЕО - продвижению сайтов в Киеве, вот сайт, который поможет вам достичь успехов в раскрутке в поисковиках вашего интернет магазина, блога, или сайта - визитки. Курс является полным пошаговым руководством, позволяющим получить в краткие сроки существенные результаты.

Пример:

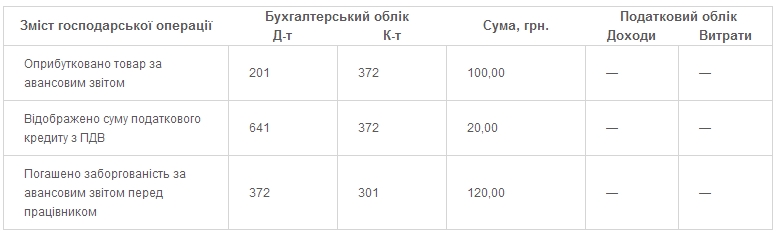

Работник предприятия 20.05.2014 приобрел за наличные средства хозяйственные товары на сумму 120 грн . с НДС. Расчетным документом является кассовый чек , налоговая накладная отсутствует. Работник 21.05.2014 составил авансовый отчет и подал его в бухгалтерию для получения потраченных средств. Для предприятия важно правильно отразить выданный кассовый чек в реестре передачи налоговых накладных (Реестр), форма которого утверждена приказом МДЗ 25.11.2013 №708 . То есть, если кассовый чек является главным основанием для фактического начисления именно налогового кредита, в графе 5 раздела второго Реестра «Вид документа» проставляется через обозначение «ЧК» (расшифровка - кассовый чек) и заполняют графы 13 , 14.

Успехов вашему бизнесу.

Похожие статьи:

Статьи → Подарки к НГ и налогообложение

Статьи → Договорная и рыночная стоимость, заполнение накладной

Статьи → Использование РРО при продаже сертифицированных товаров