Целью учета себестоимости является своевременное, полное и достоверное определение фактических затрат, связанных с исчисление фактической себестоимости отдельных видов и всей продукции, самим производством продукции, а также контролем за использованием денежных средств и материальных ресурсов. Для достижения этого расходы, формирующие себестоимость продукции, должны быть сгруппированы по определенным признакам. П(С)БО 16 предусматривает применение таких видов группам расходов, составляющих производственную себестоимость продукции по:

видам продукции (работ, услуг);

способу отнесения к конкретному объекту расходов;

степени зависимости от объема производства;

экономическим содержанием;

отношением к производственному процессу.

В соответствии с этим группировка аналитический учет производственных

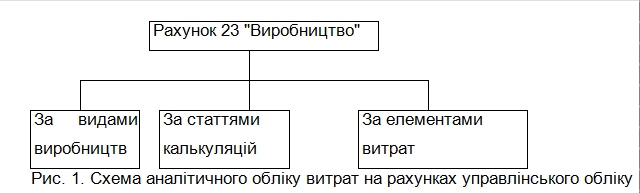

По экономическому содержанию затраты группируются по статьям калькуляции и экономическим элементам.

Элемент затрат - совокупность экономически однородных расходов.

Группировка затрат по экономическим элементам предназначенное для выявления всех затрат на производство по их видам, т.е. оно позволяет определить, что именно расходуется на производство и на какую сумму в целом по предприятию.

В П(С)БО 16 предусмотрено единое для всех предприятий группировки затрат по экономическим элементам:

материальные расходы;

расходы на оплату труда;

отчисления на социальные мероприятия;

амортизация;

другие расходы.

Однако группировка затрат по элементам не позволяет осуществить их контроль и анализ по целевому назначению в процессе производства (по цехам, участкам, по

видам изделий), т.е. не отвечает на вопрос, на какие цели или потребности осуществлены следующие расходы.

Итак, для контроля и анализа за расходами наряду с учетом их по экономическим элементам применяется группировка затрат на производство по статьям калькуляции, в разрезе которых исчисляется себестоимость продукции. Классификация затрат по калькуляционным статьям себестоимости раскрывает целевое назначение расходов и их связь с техническим процессом. Это группировка используется для вычисления затрат по видам выпускаемой продукции и месту возникновения затрат (по цехам, участкам и т.д.) и зависит от многих факторов: метода планирования расходов, технологического процесса и продукции, изготавливаемой продукции. Установление перечня и состава статей калькулирования производственной себестоимости продукции (работ, услуг) отнесено к компетенции предприятия и должно быть регламентировано его учетной политикой.

С учетом требований П(С)БО 16 промышленные предприятия могут использовать такие калькуляционные статьи: О сырье и материалы;

=> Покупные комплектующие изделия, полуфабрикаты, работы и услуги производственного характера сторонних предприятий и организаций;

=> Топливо и энергия на технологические цели;

=> Возвратные отходы (вычитаются);

=> Основная заработная плата производственных рабочих;

=> Дополнительная заработная плата производственных рабочих;

=> Отчисления на социальное страхование;

=> Расходы, связанные с подготовкой и освоением производства продукции *;

=> Расходы на содержание и эксплуатацию оборудования *;

=> Цеховые расходы *;

=> Потери от брака *;

=> Сопутствующая продукция (вычитается) *;

=> Прочие производственные расходы *.

* В зависимости от особенностей организации и технологии производства, и удельного веса в себестоимости продукции отдельных видов расходов предприятия могут объединить приведенные статьи в одну - "Общепроизводственные расходы".

В группировке затрат по статьям ,прямые расходы подразделяются по элементам, а косвенные образуют комплексные статьи (они состоят из затрат, включающих несколько разных элементов), отличающихся по их функциональному назначению в производственном процессе.

Похожие статьи:

Статьи → 3. Характеристика счетов по учету налички и других денежных средств.

Статьи → 2. Общий порядок ведения кассовых операций.

Статьи → Что есть упрощенная система налогообложения и что для этого необходимо?